6 Minuten

Marc Karkossa - Experte für digitale betriebliche Altersvorsorge

Wenn du in deine Altersvorsorge investieren möchtest, ist es wichtig zu verstehen, wie sich verschiedene Typen der betrieblichen Altersvorsorge (bAV) in Bezug auf die Performance unterscheiden. In diesem Ratgeber vergleichen wir die erwarteten Ergebnisse, wenn du monatlich 50 € in eine traditionelle bAV, einen privaten ETF-Sparplan und eine DYNO BV mit Nettotarifen einzahlst.

Inhaltsverzeichnis

Traditionelle bAV vs. DYNO – der Unterschied

Traditionelle betriebliche Altersvorsorge

Privater ETF-Sparplan

DYNO bAV mit Nettotarifen

Fazit

Kurz zusammengefasst

Traditionelle bAV

Bietet Sicherheit, aber geringe Renditen. Bei 50 € monatlich ergibt sich ein Endkapital von ca. 90.000 €.

Privater ETF-Sparplan

Mit höherem Risiko, aber besseren Renditen. Bei gleicher Sparrate sind rund 102.577 € möglich – ca. 14 % mehr als bei der traditionellen bAV.

DYNO bAV

Durch Nettotarife ohne Abschluss- und Vertriebskosten wird dein Geld vollständig investiert. Ergebnis: ca. 106.918 € Endkapital – rund 19 % mehr als bei der traditionellen bAV.

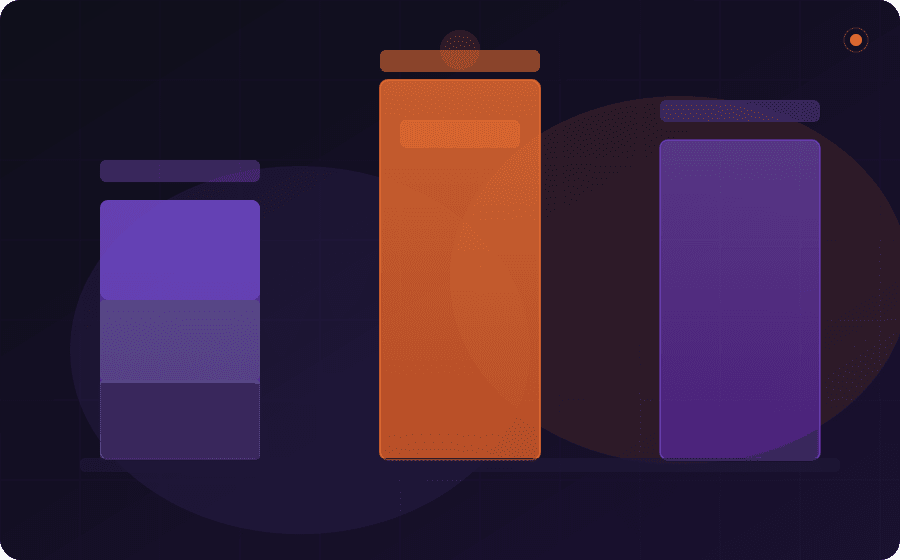

Traditionelle bAV vs. DYNO - der Unterschied

Modell | Endkapital bei 50 € Sparrate | Unterschied zur traditionellen bAV |

|---|---|---|

Traditionelle bAV | 90.000 € | |

ETF Sparplan | 102.577 € | +14 % mehr Rente |

DYNO bAV | 106.918 € | +19 % mehr Rente |

Wenn du in deine Altersvorsorge investieren möchtest, ist es wichtig zu verstehen, wie sich verschiedene Typen der betrieblichen Altersvorsorge (bAV) in Bezug auf die Performance unterscheiden. In diesem Ratgeber vergleichen wir die erwarteten Ergebnisse, wenn du monatlich 50 € in eine traditionelle bAV, einen privaten ETF-Sparplan und eine DYNO bAV mit Nettotarifen einzahlst.

Traditionelle betriebliche Altersvorsorge

Bei einer traditionellen bAV wird dein Geld oft in sicherere, aber renditeschwächere Anlageformen investiert. Wenn du 50 € monatlich einzahlst, könntest du bis zu deinem Renteneintritt etwa 90.000 € aufbauen. Diese Vorsorgeform bietet finanzielle Stabilität, allerdings sind die Renditen im Vergleich zu riskanteren Anlagen oft geringer.

Privater ETF-Sparplan

Ein privater ETF-Sparplan könnte eine Alternative zur bAV darstellen, besonders wenn du nach höheren Renditen suchst. Bei gleichem monatlichen Investment von 50 € könntest du im gleichen Zeitraum bis zu 102.177 € aufbauen. ETFs bieten in der Regel eine höhere Rendite, da sie direkt in Aktienmärkte investieren und gute Marktphasen effizient nutzen.

DYNO bAV mit Nettotarifen

DYNO bietet Nettotarife an, bei denen keine Kosten wie Abschluss- und Vertriebskosten anfallen. Diese Kostenersparnis führt dazu, dass mehr deines Geldes direkt investiert wird, was das Potenzial für höhere Renditen erhöht. Mit der gleichen monatlichen Investition von 50 € könntest du in einer betrieblichen Altersvorsorge von DYNO bis zu deinem Renteneintritt rund 106.918 € aufbauen.

Fazit

Die Wahl zwischen einer traditionellen bAV, einem privaten ETF-Sparplan und einer DYNO bAV mit Nettotarifen hängt von deinen persönlichen finanziellen Zielen, deiner Risikobereitschaft und deiner Präferenz bezüglich der Kostenstruktur ab.

DYNO bietet in diesem Vergleich die höchste erwartete Rendite, was sie zu einer attraktiven Option für diejenigen macht, die ihre Altersvorsorge maximieren wollen, ohne hohe Gebühren zu zahlen.

Es ist wichtig, dass du die verschiedenen Angebote genau prüfst und dabei sowohl die erwartete Rendite als auch die damit verbundenen Risiken und Kosten berücksichtigst. Wenn du Hilfe benötigst, um die beste Option für deine Situation zu finden, zögere nicht, einen finanziellen Berater zu konsultieren.

Marc Karkossa

Marc ist Co-Founder & CEO von DYNO. Vor DYNO war der Versicherungsexperte Prokurist in der familieneigenen Versicherungsagentur.

Berechtigte Fragen

Häufige Fragen

Was Arbeitgeber und Mitarbeitende

über DYNO wissen wollen.

Was ist DYNO?+

DYNO ist die digitale Plattform für betriebliche Altersvorsorge (bAV) in Deutschland. Arbeitgeber richten ihre bAV in einem Tag ein — ohne Provision, ohne Makler, ETF-basiert. Über 600 Unternehmen vertrauen DYNO.

Was kostet DYNO für Arbeitgeber?+

DYNO ist für Arbeitgeber kostenlos. Es fallen keine Maklerprovisionen an — 100 % des Beitrags fließt in die Altersvorsorge der Mitarbeitenden, nicht in Vertriebskosten.

Wie lange dauert das Setup?+

Das Onboarding dauert durchschnittlich 20 Minuten. DYNO verbindet sich mit über 100 HR- und Payroll-Systemen und übernimmt Mitarbeiterdaten automatisch.

Wie hoch ist die Aktivierungsrate?+

91 % der eingeladenen Mitarbeitenden aktivieren ihre bAV aktiv — im Branchendurchschnitt unter 30 %. DYNO erklärt, berät und begleitet digital ohne externe Berater.

Was ist betriebliche Altersvorsorge (bAV)?+

Betriebliche Altersvorsorge (bAV) ist steuerlich geförderte Altersvorsorge über den Arbeitgeber. Mitarbeitende zahlen aus dem Bruttogehalt (Entgeltumwandlung) und sparen Steuern + Sozialabgaben. Arbeitgeber müssen mindestens 15 % Zuschuss geben.

Was unterscheidet DYNO von klassischer bAV?+

Klassische bAV läuft über Makler mit Provisionssystem. DYNO ist provisionsfrei und ETF-basiert: Bei 35 Jahren Laufzeit bedeutet das bis zu 208.400 € mehr Kapital im Vergleich zu klassischen Versicherungsprodukten.