Betriebliche Altersvorsorge – Wann ist sie sinnvoll?

Warum eine bAV heute unverzichtbar ist

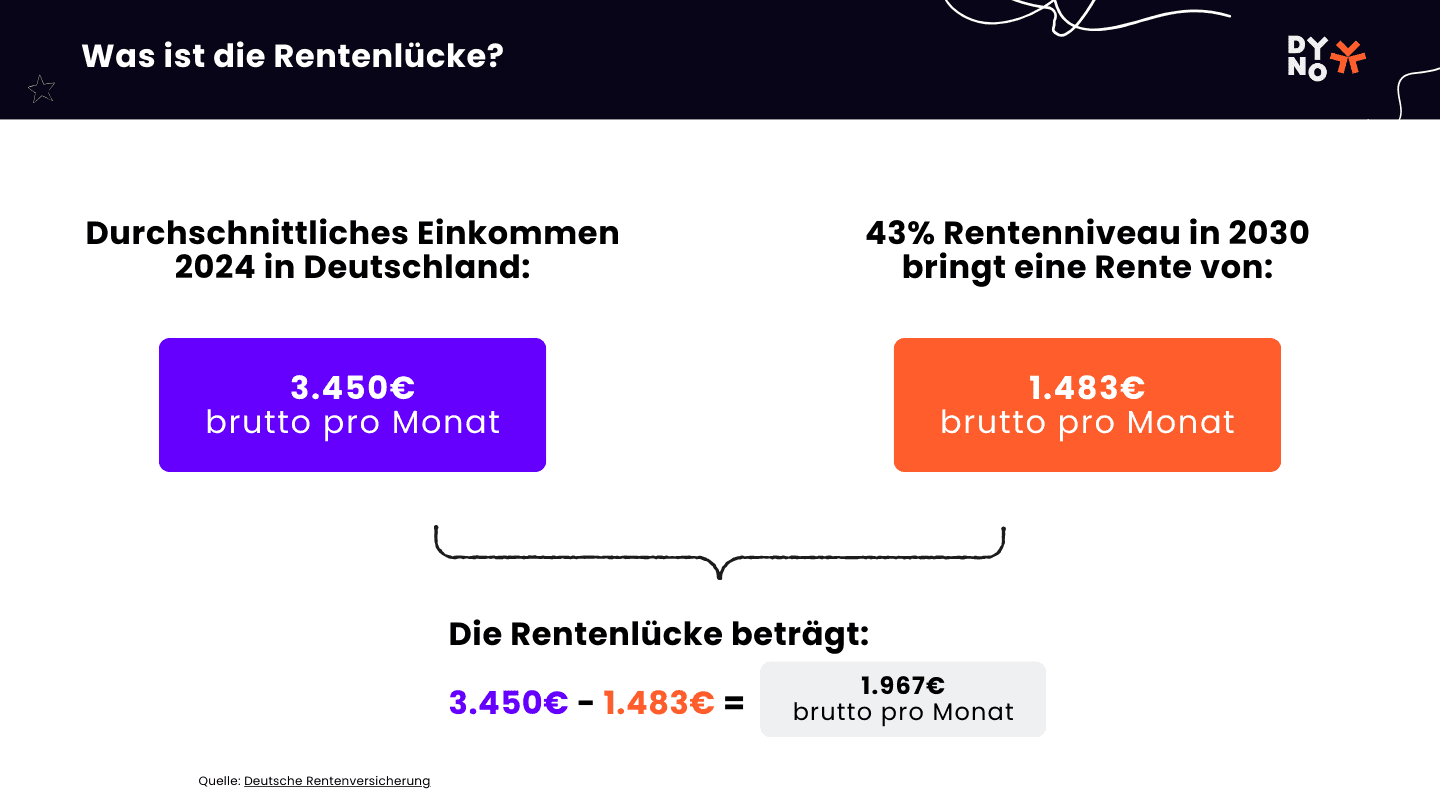

In Deutschland verlassen sich rund 30 Millionen Arbeitnehmer voll auf die gesetzliche Rente. Allerdings ist seit Anfang der 2000er Jahre bekannt, dass das Rentenniveau sinkt. Rentner, die 40 Jahre lang durchschnittlich Vollzeit gearbeitet haben, können möglicherweise nicht mit einem Betrag rechnen, der die Grundsicherung abdeckt.

Deshalb ist es umso wichtiger, die betriebliche Altersvorsorge in Anspruch zu nehmen, um die Rentenlücke zu schließen.