Betriebliche Altersvorsorge > Was ist die Rentenlücke?

Was ist die Rentenlücke?

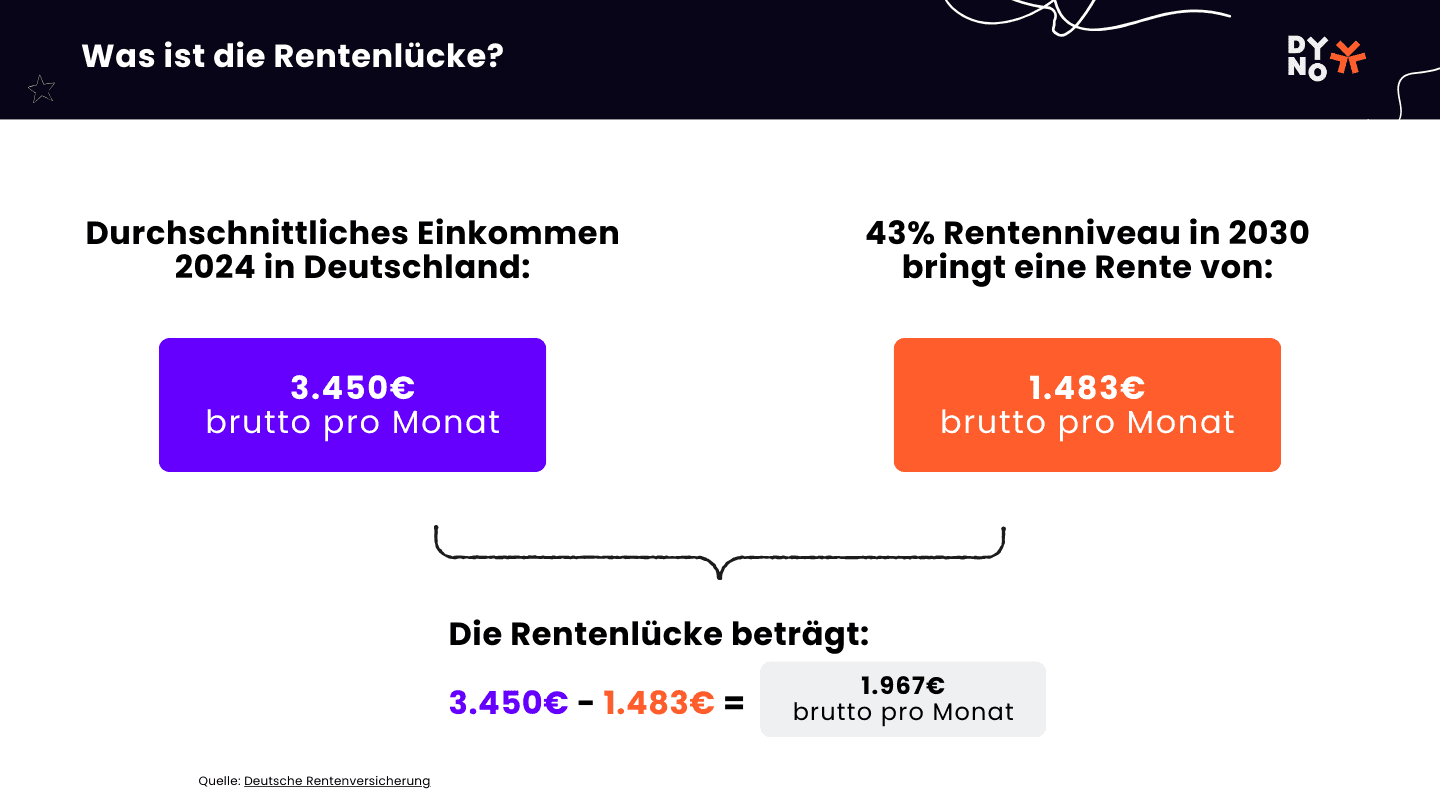

Stell dir vor, du arbeitest dein Leben lang und verdienst jeden Monat Geld. Wenn du in Rente gehst, bekommst du von der staatlichen Rentenkasse eine monatliche Rente, aber diese Rente ist oft viel niedriger als dein Gehalt. Dieser Unterschied zwischen deinem früheren Einkommen und der Rente, die du erhältst, wird als Rentenlücke bezeichnet.

💡 Das solltest du wissen

Die gesetzliche Rente (Säule "öffentlich-rechtlich") wird dir nicht reichen, um deinen Lebensstandard im Alter zu halten

Deshalb ist es wichtig, dass du dich nicht auf eine Säule verlässt sondern über alle drei Säulen hinweg vorsorgst.

Wie wird die Rentenlücke berechnet?

Warum ist die Rentenlücke wichtig?

Was kannst du tun, um deine Rentenlücke zu schließen?

Fazit

Marc ist Co-Founder & CEO von DYNO. Vor DYNO war der Versicherungsexperte Prokurist in der familieneigenen Versicherungsagentur.