7 Minuten

Marc Karkossa - Experte für digitale betriebliche Altersvorsorge

Ein Jobwechsel kann viele Fragen aufwerfen, besonders im Hinblick auf die betriebliche Altersvorsorge. Hier sind wichtige Schritte und Überlegungen, die du beachten solltest:

Inhaltsverzeichnis

Vertragsbedingungen prüfen

Möglichkeit des Versicherungsnehmerwechsels

Umgang mit Verträgen mit schlechten Konditionen

Portierung und Deckungskapitalübertragung

Vertragsprüfung und Beratung

Kurz zusammengefasst

Vertrag prüfen und übernehmen

Überprüfe die Konditionen deines bestehenden bAV-Vertrags. Bei guten Bedingungen kann dieser oft durch einen Versicherungsnehmerwechsel vom neuen Arbeitgeber übernommen werden.

Schlechte Konditionen verbessern

Falls der Vertrag nachteilig ist, hast du das Recht, einen neuen Vertrag abzuschließen und das bisher angesparte Kapital per Portierung zu übertragen.

Unterstützung nutzen

Bei Unsicherheit lohnt es sich, eine professionelle Vertragsprüfung in Anspruch zu nehmen, um die besten Entscheidungen zu treffen.

Wie du entscheidest, wie viel du in die bAV einzahlen solltest

1. Vertragsbedingungen prüfen

Zuerst solltest du die Konditionen deines bestehenden betrieblichen Altersvorsorgevertrags prüfen. Es ist entscheidend zu wissen, ob dein Vertrag gute oder schlechte Konditionen hat. Falls du dir unsicher bist, suche dir professionelle Hilfe, die deinen Vertrag bewerten kann. Wir helfen dir gerne weiter.

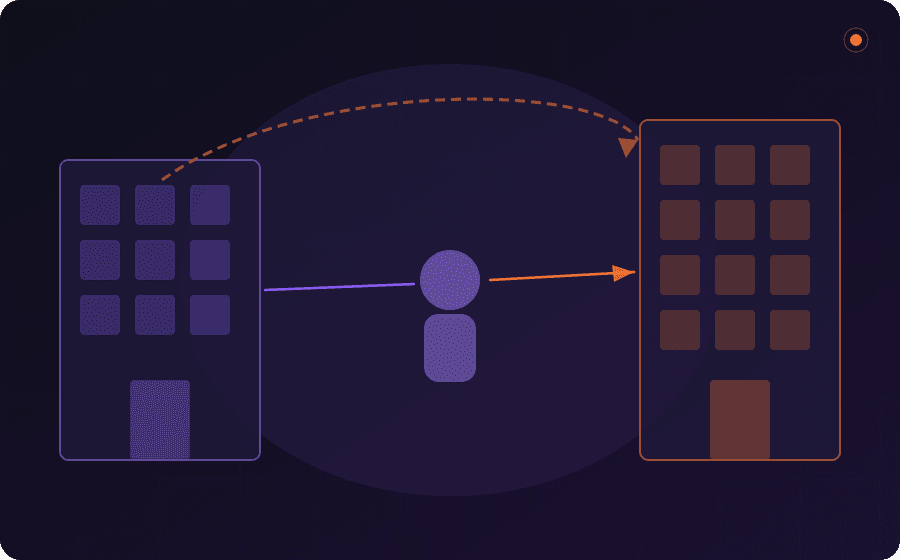

2. Möglichkeit des Versicherungsnehmerwechsels

Wenn dein Vertrag gute Konditionen bietet, kannst du bei deinen neuen Arbeitgeber darum bitten, dass er diesen Vertrag eins zu eins übernimmt. Dies wird als Versicherungsnehmerwechsel bezeichnet. Viele Arbeitgeber sind bereit, bestehende Verträge zu übernehmen, wenn sie den Anforderungen des neuen Arbeitsplatzes entsprechen.

⚠️ Wichtig:

Wenn du eine neue bAV abschließen musst, achte unbedingt darauf, dass keine Abschluss- & Vertriebskosten im Vertrag enthalten sind.

3. Umgang mit Verträgen mit schlechten Konditionen

Sollte dein aktueller Vertrag schlechte Konditionen aufweisen, ist es ratsam, einen neuen Vertrag mit besseren Bedingungen abzuschließen. Du hast das gesetzliche Recht, das bisher angesparte Vermögen aus deinem alten Vertrag in den neuen Vertrag zu überführen.

4. Portierung und Deckungskapitalübertragung

Der Prozess, bei dem das angesparte Kapital von einem alten in einen neuen Vertrag übertragen wird, wird Portierung oder Deckungskapitalübertragung genannt. Dieses Recht ist gesetzlich verankert, und du solltest darauf bestehen, dass dein angespartes Kapital übertragen wird, um die Kontinuität deiner Altersvorsorge zu gewährleisten.

5. Vertragsprüfung und Beratung

Falls du Hilfe benötigst, um zu verstehen, wie man einen Vertrag prüft oder wenn du Unterstützung beim Prozess der Deckungskapitalübertragung brauchst, zögere nicht und lass' deinen Vertrag von uns checken. Wir helfen dir, die besten Entscheidungen für deine Situation zu treffen.

Fazit

Ein Jobwechsel muss nicht bedeuten, dass du bei deiner betrieblichen Altersvorsorge von vorne anfangen musst. Durch die richtige Planung und das Wissen über deine Rechte kannst du sicherstellen, dass deine Altersvorsorge nahtlos weitergeführt wird. Achte darauf, dass du alle Optionen kennst und nutze die gesetzlichen Regelungen zu deinem Vorteil.

Marc Karkossa

Marc ist Co-Founder & CEO von DYNO. Vor DYNO war der Versicherungsexperte Prokurist in der familieneigenen Versicherungsagentur.

Berechtigte Fragen

Häufige Fragen

Was Arbeitgeber und Mitarbeitende

über DYNO wissen wollen.

Was ist DYNO?+

DYNO ist die digitale Plattform für betriebliche Altersvorsorge (bAV) in Deutschland. Arbeitgeber richten ihre bAV in einem Tag ein — ohne Provision, ohne Makler, ETF-basiert. Über 600 Unternehmen vertrauen DYNO.

Was kostet DYNO für Arbeitgeber?+

DYNO ist für Arbeitgeber kostenlos. Es fallen keine Maklerprovisionen an — 100 % des Beitrags fließt in die Altersvorsorge der Mitarbeitenden, nicht in Vertriebskosten.

Wie lange dauert das Setup?+

Das Onboarding dauert durchschnittlich 20 Minuten. DYNO verbindet sich mit über 100 HR- und Payroll-Systemen und übernimmt Mitarbeiterdaten automatisch.

Wie hoch ist die Aktivierungsrate?+

91 % der eingeladenen Mitarbeitenden aktivieren ihre bAV aktiv — im Branchendurchschnitt unter 30 %. DYNO erklärt, berät und begleitet digital ohne externe Berater.

Was ist betriebliche Altersvorsorge (bAV)?+

Betriebliche Altersvorsorge (bAV) ist steuerlich geförderte Altersvorsorge über den Arbeitgeber. Mitarbeitende zahlen aus dem Bruttogehalt (Entgeltumwandlung) und sparen Steuern + Sozialabgaben. Arbeitgeber müssen mindestens 15 % Zuschuss geben.

Was unterscheidet DYNO von klassischer bAV?+

Klassische bAV läuft über Makler mit Provisionssystem. DYNO ist provisionsfrei und ETF-basiert: Bei 35 Jahren Laufzeit bedeutet das bis zu 208.400 € mehr Kapital im Vergleich zu klassischen Versicherungsprodukten.